「FIRE」とか「サイドFIRE」、自分でも達成できるのかな?

経済的自由を手に入れたいけど早く達成させるには?

こんな考えをお持ちの方に向けて書いています。

僕も2020年にサイドFIREを達成する為の計画を立てるまでは自分がFIRE達成するイメージ、全く想像してなかったです。

本ブログでは皆様が具体的に達成するまでの期間を設定してFIRE、サイドFIREの計画を立てる方法をお伝えします。

僕が副業による収入を得られる状態にして、具体的に立てた計画内容の実例なのでイメージしやすいと思います。

2023年10月にサイドFIREを達成したひろです!

「サイドFIREのリアル」では、子持ち4人家族(妻と小学生2人)でサイドFIREした僕が、サイドFIREまでの道のり、サイドFIRE達成後の生活等、実体験をありのままに発信しています。

【実例】はじめに年間支出と毎月の貯蓄可能額からサイドFIRE達成までを見積してみる

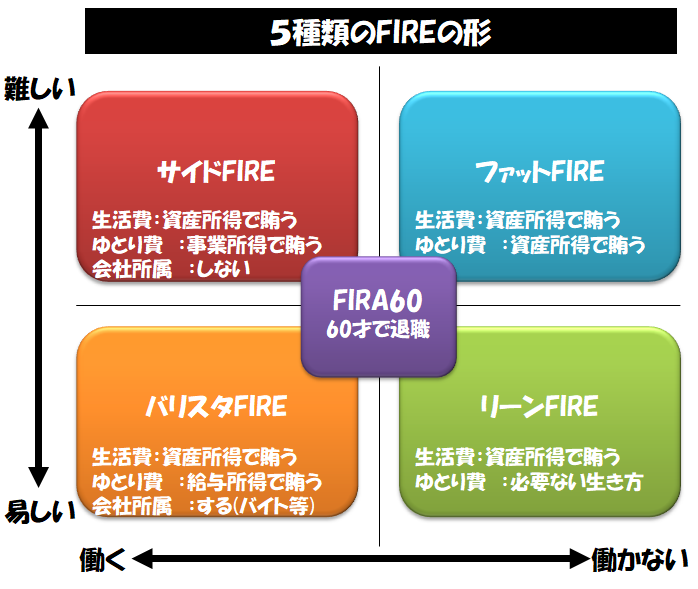

サイドFIREで目指すのは年間の支出 ≦ 資産収入と副業収入の合計の状態。

わが家の年間の支出は子供2人の教育費込みで600万円だった。

参考までにわが家の支出の詳細が以下。この月間の支出訳50万円に12か月を掛けて600万円を年間支出と見積。

| 細目 | 分類 | 費用/月 |

|---|---|---|

| 学校固定費(給食等) | 固定費 | 30,000 |

| インターネット | 固定費 | 9,350 |

| 携帯料金 | 固定費 | 6,553 |

| 生命保険 | 固定費 | 8,000 |

| 息子の学資保険 | 固定費 | 21,681 |

| 娘の学資保険 | 固定費 | 20,000 |

| 車の保険・税金 | 固定費 | 10,000 |

| 子供の習い事 | 固定費 | 38,000 |

| U-NEXT | 固定費 | 2,000 |

| NETFLIX | 固定費 | 1,490 |

| オンライン英会話 | 固定費 | 20,000 |

| Google Play | 固定費 | 2,280 |

| 電気代 | 変動費 | 20,000 |

| 水道費 | 変動費 | 9,000 |

| ガソリン代 | 変動費 | 15,000 |

| 外食費 | 変動費 | 60,000 |

| 日用品 | 変動費 | 15,000 |

| 食費 | 変動費 | 100,000 |

| 衣類 | 変動費 | 20,000 |

| 美容関連 | 変動費 | 30,000 |

| 他(家族娯楽含) | 変動費 | 60,000 |

変動費、固定費、合計はこちら。

| 細目 | 分類 | 費用/月 |

|---|---|---|

| 固定費計 | 固定費計 | 169,354 |

| 変動費計 | 変動費計 | 329,000 |

| 合計 | 合計 | 498,354 |

会社を退職してこの600万円を毎年生み出すにはもし資産運用だけでカバーするとなると、年間利回り4%で計算した場合、

600万円÷0.04 = 1.5億円の資産が必要、ということになる。

仮に毎年100万円を貯蓄に回せたとしても、

1.5億円÷100万円/年 = 150年

ということで、150年かかるという計算になり、達成できるFIRE計画は立てられないよね。

サイドFIRE達成を早める方法

1.5億貯めるのに150年かかるから諦めよう、で終わらせてはダメ。

3つのことを考えることで、達成可能なサイドFIREの計画を立てることができる。

1.節約:家計の支出を見える化し、FIRE達成後に本当に必要な支出は何かを明確にする

2.副業:本業以外で稼いで収入を得ること

3.投資:年間支出の中うち、副業でカバーできない金額は貯蓄したお金を資産運用により増やした分で賄っていく

僕の具体的な計画内容を見ながら1つずつ説明していくね。

1.節約

説明した通りだけど、今の年間支出額は年間600万円。

この600万円に無駄なものがないか、削減できるものがないか、見直しするStepがすごく大事。

固定費の見直し

作成した現在の固定費内容に対して、削減できる内容がないかを確認。

削減できそうな内容については家族で話し合い、削減する為のアクションをとる。

わが家では以下、「削減内容」欄に書いた内容について、削減を行った。

| 細目 | 分類 | 見直し前費用/月 | 見直し後費用/月 | 削減内容 |

|---|---|---|---|---|

| 学校固定費(給食等) | 固定費 | 30,000 | 30,000 | |

| インターネット | 固定費 | 9,350 | 9,350 | |

| 携帯料金 | 固定費 | 6,553 | 6,553 | |

| 生命保険 | 固定費 | 8,000 | 0 | 不要と判断して解約 |

| 息子の学資保険 | 固定費 | 21,681 | 21,681 | |

| 娘の学資保険 | 固定費 | 20,000 | 20,000 | |

| 車の保険・税金 | 固定費 | 10,000 | 10,000 | |

| 子供の習い事 | 固定費 | 38,000 | 33,000 | スイミング解約 |

| U-NEXT | 固定費 | 2,000 | 0 | 不要と判断して解約 |

| NETFLIX | 固定費 | 1,490 | 1,490 | |

| オンライン英会話 | 固定費 | 20,000 | 13,000 | 英会話スクールを変更して削減 |

| Google Play | 固定費 | 2,280 | 2,280 |

※わが家における住居費は副業の不動産収入でカバーしているので、この表には含んでいない。

変動費の見直し

変動費も固定費と同じ。ただし変動費はこの時点で目標数値であり、本当に達成できるかどうかの検証も数か月かけて行うことをお勧めするよ。

削減できそうな内容については家族で話し合い、削減する為のアクションをとる。

わが家では以下、「削減内容」欄に書いた内容について、削減を行った。

| 細目 | 分類 | 見直し前費用/月 | 見直し後費用/月 | 削減内容 |

|---|---|---|---|---|

| 電気代 | 変動費 | 20,000 | 20,000 | |

| 水道費 | 変動費 | 9,000 | 9,000 | |

| ガソリン代 | 変動費 | 15,000 | 8,000 | 通勤で使わなくなるので削減 |

| 外食費 | 変動費 | 60,000 | 35,000 | 外食の回数を減らして削減 |

| 日用品 | 変動費 | 15,000 | 15,000 | |

| 食費 | 変動費 | 100,000 | 80,000 | 高価な商品の購入を控える |

| 衣類 | 変動費 | 20,000 | 20,000 | |

| 美容関連 | 変動費 | 30,000 | 30,000 | |

| 他(家族娯楽含) | 変動費 | 60,000 | 35,000 | 不要なものは買わない |

必要な年間支出まとめ

わが家の毎月にかかる費用のまとめ。

| 細目 | 見直し前費用/月 | 見直し後費用/月 |

|---|---|---|

| 固定費計 | 169,354 | 147,354 |

| 変動費計 | 329,000 | 252,000 |

| 合計 | 498,354 | 399,354 |

毎月の支出、498,353≒約50万円だったのが見直しをすることで399,354≒40万円まで削減することができた。

年間の支出で考えると、600万円(50万×12か月)から480万円(40万×12か月)に削減できたことになる。

2.副業

節約後の毎月の支出額が40万円(年間480万円)だったので、その40万円のうちいくらかを副業収入でカバーしていくのがサイドFIRE。

副業は不動産収入を得る

サイドFIREの副業には、ブログとかせどりとかあるけど、僕が今のとことちゃんと収入を得られているのは不動産。

サイドFIREしてからすごく実感していること、それは不動産って究極の守りの資産だってこと。

なんでって、資産運用で株や債券が上がったりしている中、空室リスクがあるくらいで、基本的には毎月固定の収入を得ることができる。

なので僕はサイドFIREにお勧めする副業はって聞かれたら即答で不動産、って答えるな。自分がやってるしね。

お金ないから不動産買えないって思ってたらそれは間違い。

会社勤めのサラリーマンの方なら、

年収の10倍から30倍 は銀行がローンを組んで貸してくれるって言われてる。

僕も当時の年収の10倍くらい銀行から融資を受けて不動産を買ったよ。

それにより毎月固定で家賃収入からローンや経費を差し引いて15万の収入が得られている。

僕が43才でFIREできた1つの理由は会社員の属性を使って銀行融資で不動産投資ができたから。

初心者でも失敗しない方法を書いているので少しでも興味がある方は読んでみてください。

-

-

【失敗しない不動産投資】大家さんになるまでの3ステップを解説

2024/7/5

副業のコスパ最強ブログで収入を得る

不動産よりも気軽に稼ぐ力をつけたいって方は安いコストで始められる副業、ブログがあります。僕自身、サイドFIRE達成してからはじめて2か月目には収入を得られるようになったので、ブログの副業に興味がある方は以下の記事を読んでみてください。

-

-

副業ブログ3か月で2万円の収入を得た方法伝授【手順解説】

2024/7/24

ブログのテーマの探し方や記事の書き方は実績者をマネしちゃうのが一番!ってことで、以下の記事ではブログで5億稼いだきぐちさんの本を紹介をしています。

3.投資

月間の支出40万円(年間480万円)に対して副業収入が月15万円(年間180万円)あるから、残りの月間25万円(年間300万円)を投資によりカバーしていくことにした。

資産運用による収入【僕の実例】

資産運用による収入(年間)が300万円必要だから

300万円÷6%で5000万円

資産運用でのお金は5,000万円必要ってことになる。

僕が4年間投資で実施してきたことを紹介します。

一般的な4%ルール(年間生活費の25倍の資産を保持)じゃなく6%ルール(年間生活費の16.7倍の資産を保持)でFIREした理由を解説しています。

-

-

40代でFIRE!おすすめのポートフォリオと投資戦略を解説

2024/7/9

移投資の基本的な積立・分散・長期について解説しておきます。

これらを全て組み合わせて資産を増やしていくことが、資産運用により収入を得る、というお話。

積立投資

積み立て投資は、継続的に一定の金額を定期的に投資に回す方法。例えば、毎月や毎週、定期的なスケジュールで、一定の金額を投資先に積み立てること。この方法は、投資を少しずつ行うことで、市場の値動きに左右されずに長期間にわたって資産を増やすことができる。

分散投資

分散投資は、資産を異なる種類の投資商品に分散させることです。卵を1つのかごに入れるのではなく、複数のかごに分けるような考え方。これにより、リスクを広げ、ある1つの投資が不調だった場合でも他の投資がリターンをもたらすことで、投資全体のリスクを抑えることができ。

長期投資

長期投資は、投資を長い期間保有することを指します。投資家が短期的な市場の変動や一時的な価格変動に振り回されるのではなく、将来的な成長やリターンを重視し、長い期間を見据えた戦略。この方法は、時間と複利の力を利用して資産を成長させることができる。

僕の投資戦略を𝕏スペース『FIREと資産形成』で説明した音声を紹介します。投資初心者でも再現性があるお話ですので是非聴いてみてください。

音声内容(19分30秒の音声の構成)

0:00~3:25:3年半で資産を2倍近く増やしてサイドFIREした話

3:26~4:55:分散ポートフォリオの必要性&株価上昇期と停滞期の説明

4:56~9:19:長期分散ポートフォリオの説明・コモディティ投資の必要性

9:20~19:30:年間利回りを2%改善させるリバランスの威力の説明

※この音声は2024/3/6に𝕏スペース『FIREと資産形成』でお話ししたものです

投資戦略の音声に対して頂いたコメントを紹介します。

𝕏でも投資方法に関して発信しています。Linkよりフォローお待ちしてます!

音声の中で説明している資料①

音声の中で説明している資料②

投資戦略説明の音声関連記事はこちら。

-

-

FIRE資産形成に欠かせない分散投資&リバランスの威力を解説!

2024/5/31

-

-

リバランスによる年間利回りの改善を検証!【投資初心者でも簡単】

2024/5/11

-

-

2024年ビットコイン半減期後の価格予想!歴史は繰り返す

2024/5/13

日本一人気の投資スクールが提供する投資無料講座の紹介

2023/7/25追記8/4(日)23時59分までバフェッサ祭りを開催中 特典内容だけでもこちら(記事内リンク)からチェックください!

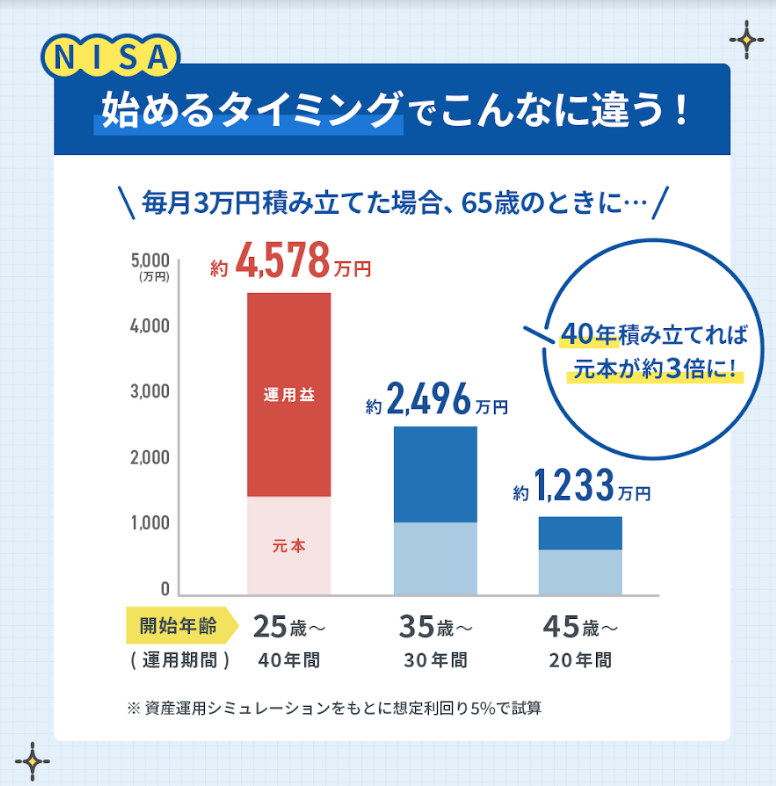

みなさんは老後の備え、できていますか?このまま物価高が米国のように進行すると老後資金は2000万円ではなく4000万円必要という話も耳にするようになりました。

投資は始めるタイミングがとっても大事。投資を始める年齢が早いほど会社を退職する65才時点の資産がまったく変わってきます。

僕が実際に受けた投資講座の中で、無料で投資を学べる講座を紹介します。

バフェッサ投資講座(100分)~投資初心者向け・新NISAも詳しく学べる~

投資・新NISAって調べれば調べる程、迷ってしまいませんか?

投資方法はみんな言ってることがバラバラでいろんな人に聞けば聞くほど始められないものです。

そこで紹介させて頂くのが、投資の神様であるウォーレン・バフェットだったらどうやって新NISAを使ってお金を増やすのか?

それをわかりやすく、100分の動画で解説してくれる投資講座を紹介します。

バフェット流 新NISA講座「バフェッサ」100分無料講座の目次

・「なぜ投資が必要か」などの投資に対する心構え・考え方

・投資・資産形成に関する基礎知識

・バフェット流の投資方法とは

・年齢別資産運用シミュレーション

・新NISAのおすすめ銘柄

・新NISAの罠・注意点とは?

・おすすめの証券口座

・インデックス投資についての知識

・優良投資銘柄の見つけ方・分析方法

・個別投資のチャート分析

バフェッサ投資口座の口コミ

良い口コミ

・バフェッサ動画で学んで投資を始めて1か月で10万円増えた。投資を始めようと考えてる人は視聴する価値あると思う。

普通に面白かった。投資スクールに入るか検討中だけど、無料でこれだけ学べたら十分。

学校でこういう授業をしてくれるといいのにって強く感じた。バフェッサを受講してから投資に対しての迷いがなくなって積立投資をはじめた。

悪い口コミ

新NISAについては既に知ってる内容が多かった。なので倍速で再生した。

倍速だと聞きづらい。1.25倍くらいがちょうどよいかな。

バフェッサ動画が投資をはじめるきっかけになって感謝してるけど、最後の20分はスクールの宣伝が入るのでスクールに興味がない人はとばしていいかも。

\以下バフェッサ特典付きボタンから受講できます/

スマートフォン・タブレットでも視聴可

バフェッサを視聴した場合の特典があるって聞いたんだけど?

8/4(日)23時59分までバフェッサ祭りを開催中

バフェッサ動画でも投資を学べるけど、過去になかったものすごい特典内容になってるよ。

バフェッサ動画を視聴するだけでもらえるの?

特典をもらえる条件は1点だけ。

『申し込み後7日以内にバフェッサ2時間動画を最後まで再生』すること。

バフェッサ祭りの特典内容を紹介するね。

特典①:Amazonギフトカード10万円分が3名に当たる!更に外れても5000円分が50名に当たる!

特典②:【日本一の投資学校が厳選!】経済金融講義60本をプレゼント!(60万円相当)

プレゼントはすごいんだけど、60本の動画は多すぎるからどれを視聴すればよいか悩むよ。

カテゴリ毎に興味があるものだけ視聴することをおすすめするよ。

例えばNISA制度理解したい方ならNISA制度のカテゴリの動画だし、実際に投資で商品を選んで買う方法を学びたかったら株式投資の基本を視聴すればよい。

経済と金融の講義カテゴリ、これらは投資に必要なの?

経済と金融について学んでおくと投資がより楽しくなるし、どんな時になんの商品が上がるかってのを予測できるようになるよ。

例えば、金利が上がるのなら銀行関連の業績が良くなるので関連の株を買っておこうとかだね。

注意点はないの?

この特典②の60本動画は視聴期間があって2024年9月30日までしか視聴できないので気を付けてね。

Global Financial Schoolで実際に講義として使われた教材で、体系的に楽しく学べる内容なので、是非時間を作って投資を学んでいこう。

経済金融講義60本の内容

特典③:【役立つ実践的な動画が盛りだくさん!】過去特典動画50本をプレゼント!(25万円相当)

バフェッサって過去に50本も特典動画をプレゼントしてたの?

僕もびっくりした。こっちの特典動画は1つずつ完結している内容だから、気になるものだけ視聴すればいいと思うよ。

おすすめがどれかって教えてくれない?

投資で資産を増やす為には特にこの7本の動画がおすすめだよ。

1.【NISA初心者必見!】プロ投資家も実践する投資対象の選び方とは?〜基礎編〜

2.「老後2,000万円問題」に備えろ!投資初心者でも資金0から2,000万円を作る方法

4.【新NISA対策】初心者でも年利10%以上を実現!?「コア・サテライト戦略」の秘密に迫る!

14.普通の主婦でも!新NISA活用で「5,000万円」を作る方法(2024年度版)

19.【初心者向け】NISAで買える!とりあえず持っておきたい銘柄〜投資の先生がわかりやすく解説〜

30.もはや2,000万円で足りない!?「老後4,000万円問題」対策講座

42.S&P500年末までに23%下落って本当?もし下落した場合に取るべき行動とは?

あと、お子さんがいる方にはこの動画もお勧めしたいな。子供にお金の苦労をさせない為の動画。

33.まだ間に合う!小学生から身につけさせたい子供の「投資力」の育て方

過去特典動画50本の内容

特典④:【4冊850ページ!】日本一の投資学校の参考書をPDFでプレゼント!(5万円相当)

最後の特典は何?投資の参考書?

この特典は投資を動画ではなく本で学びたいという方の為だね。

Global Financial Schoolで教科書として配布されるもの。

特典はPDFファイルでもらえるので、読書時間を作りたい方にはおすすめの内容だと思う。

投資の参考書目次内容(850ページ)

投資の参考書の一部

もう一度聞くけど、これら本当にタダでもらえるの?

ここまで豪華だと心配になるよね(笑)

本当に全部無料!

特典をもらえる条件は1点だけ。

『申し込み後7日以内にバフェッサ2時間動画を最後まで再生』すること。

途中で動画を止めても続きから再生すれば大丈夫だよ。

僕が実際にバフェッサ投資講座を受講した感想を紹介しています。

-

-

バフェッサ投資講座を受けた感想|スクールから営業は?口コミは?

2024/7/25

まとめ

如何でしたか。是非皆さんも

1.節約:家計の支出を見える化し、FIRE達成後に本当に必要な支出は何かを明確にする

2.副業:本業以外で稼いで収入を得ること

3.投資:年間支出の中うち、副業でカバーできない金額は貯蓄したお金を資産運用により増やした分で賄っていく

この3つを組み合わせてサイドFIREの計画を立ててみてください。

最後に僕が最近支出削減できた話の共有です。年間81,000円の自動車保険料を28,000に削減できました!

これまでの自動車保険よりも特約をたくさんつけてこれだけ安くなったので、皆さんの節約の参考になれば嬉しいです😊

自動車保険の一括見積もりサービスについて、3社のサービスを利用してわかったメリット・デメリット、ランキングも解説しています。

-

-

【3社比較】自動車保険の一括見積もりのメリットとデメリット

2024/7/26

𝕏では投資戦略、マイクロ法人設立、ブログでは発信していないサイドFIREの日常を発信しています。

ブログ記事に対しての感想や質問等をもらえたらすごく嬉しいです。是非以下のリンクから遊びに来てください。

ひろの𝕏リンク:Hiro_HASYG

最後まで読んで頂き、ありがとうございました!