「年金受給は繰上げすると受給額減っちゃうから損だよね」

「年金は何才からで受給開始するのが一番得なの?」

「繰上げ受給するメリットデメリットを知りたい」

こんな思いをお持ちの方向けに書いています。

老齢年金(国民年金や厚生年金)には、受給を開始する年齢によって、月々の受給額が変わる「繰上げ(60才から受給開始すること)」や「繰り下げ(66才~70才から受給開始すること)」の制度が設けられています。

そこで気になるのが、年金を何歳からもらえばいいかというお話ですよね。たとえば、60歳からもらう場合と65歳からもらう場合では、生涯にもらえる受給額はどれくらい変わるのか、ということを比較したくなります。

僕はこの比較、シミュレーションを行い、繰上げ受給がベストの選択だという結論に至りました。本記事ではその比較・検討内容を解説していきます。

年金受給繰上げの基礎知識

繰上げ受給で決めた場合、65歳になる前から年金を受給できるようになります。受給開始の時期は1カ月単位で選択、一番早く受給したい場合で60歳(60カ月分)早めることができます。

ただし繰上げ受給にした場合には受給額は早く設定した月数に応じて、1カ月あたり0.4%ずつ減額されます。

つまり以下の繰上げ受給で減額される金額の割合は以下の表のようになります。

よって、60歳まで繰上げした場合は、65歳で受給開始する場合に比べ24%、年金受給額が減額されることになるわけです。

60才から繰上げ受給して自分で投資して増やす考え方

本記事では『60才で受給開始する場合』と『65才で受給開始する場合』この2つの場合の60才から受給開始した場合の年齢別の資産残高を比較します。

60才から受給開始した場合は、受給された金額を自ら年利6%もしくは4%で投資して運用した場合で考えていきます。

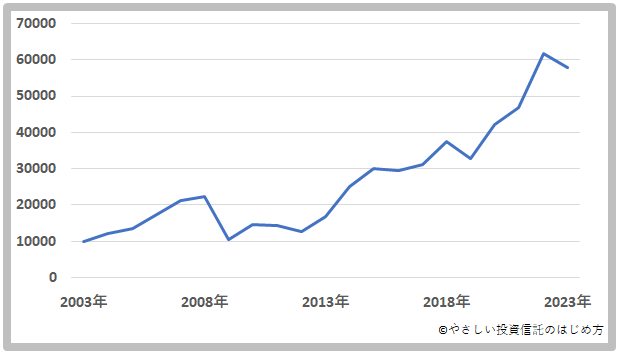

全世界の株式に投資ができる、オルカンの平均的な年間利回りは、8.98%と言われています。

オルカン商品の例:eMAXIS Slim 全世界株式(オール・カントリー)

チャートはオルカンの過去20年の値動きです。

株式だけだと暴落が怖いって方は債券やゴールドに分散投資するのも良いです。自分で投資して年利6%もしくは4%というのは決して難しい数字ではないと考えます。

もちろん投資にはリスクがありますので、全く増えないことも考えられますし、逆に年間利回り10%以上の投資成績になる場合もあります。

老齢年金受給 60才開始(繰上げ受給) vs 65才開始シミュレーション

投資の年間利回りが『6%の場合』と『4%の場合』。さらに『全く消費しない場合』と『65才から受給額90%を消費する場合』4つのパターンでシミュレーション内容を解説していきます。

【年利6%運用】年金受給 60才開始 vs 65才開始 【全く消費しない場合】

年金受給 60才開始 vs 65才開始 比較考察

・60才から繰上げ受給した場合の額は24%減る

※65才から開始で年間100万支給の人は60才からに繰上げすると年間76万になるってこと

・60才から繰上げ受給した場合、64才までの5年間は年金は年利6%で投資運用し、消費しない

・結果、80才の時点で資産残高は3,040万円(60才開始) vs 2,566万円(65才開始)の差となる。

・表で見てわかるように、年利6%ではこの差は『開き続ける』。

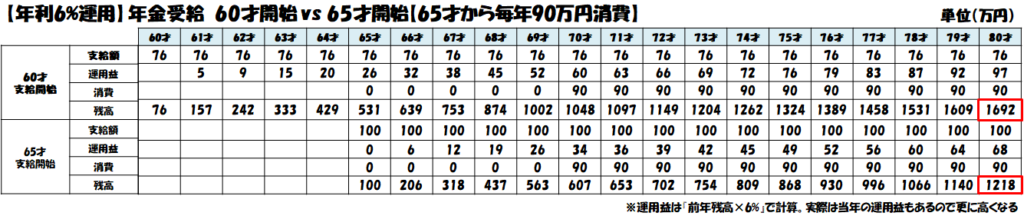

【年利6%運用】年金受給 60才開始 vs 65才開始 【65才から毎年90万円消費】

年金受給 60才開始 vs 65才開始 比較考察

・表は消費額も考慮した60才開始 vs 65才開始の比較

・60才から繰上げ受給した場合の額は24%減る

※65才から開始で年間100万支給の人は60才からに繰上げすると年間76万になるってこと

・60才から繰上げ受給した場合、64才までの5年間は年金は年利6%で投資運用し、消費しない

・65才から毎年90万円(65才受給開始の場合の受給額90%)を消費する前提

・結果、80才の時点で資産残高は1,692万円(60才開始) vs 1,218万円(65才開始)の差となる。

・表で見てわかるように、年利6%ではこの差は『開き続ける』。

【年利4%運用】年金受給 60才開始 vs 65才開始 【全く消費しない場合】

年金受給 60才開始 vs 65才開始 比較考察

・60才から繰上げ受給した場合の額は24%減る

※65才から開始で年間100万支給の人は60才からに繰上げすると年間76万になるってこと

・60才から繰上げ受給した場合、64才までの5年間は年金は年利6%で投資運用し、消費しない

・結果、80才の時点で資産残高は2,427万円(60才開始) vs 2,183万円(65才開始)の差となる。

【年利4%運用】年金受給 60才開始 vs 65才開始 【65才から毎年90万円消費】

年金受給 60才開始 vs 65才開始 比較考察

・表は消費額も考慮した60才開始 vs 65才開始の比較

・60才から繰上げ受給した場合の額は24%減る

※65才から開始で年間100万支給の人は60才からに繰上げすると年間76万になるってこと

・60才から繰上げ受給した場合、64才までの5年間は年金は年利6%で投資運用し、消費しない

・65才から毎年90万円(65才受給開始の場合の受給額90%)を消費する前提

・結果、80才の時点で資産残高は1,211万円(60才開始) vs 969万円(65才開始)の差となる。

比較結果まとめ

投資の年間利回りが『6%の場合』と『4%の場合』。さらに『全く消費しない場合』と『65才から受給額90%を消費する場合』全てのケースにおいて、80才時点の資産残高は60才支給開始の方が高いです。

投資のリスクをとって運用する場合はやはり繰上げ需給がお得ってことになりますね。

また、受給開始を遅らせると『早く亡くなると年金もらえない』、『未来になるほど年金制度が改悪される』リスクがある為、僕はやはり60才繰上げする予定です。(ガン家系で長生きできる自信なく)

※投資はこの例のように年利6%(4%)の運用ができる保証はありません。でも、分散投資(債券やゴールド等にも投資)をする等、リスクは減らす方法があることはお伝えしたいです😌

繰上げ受給のメリットデメリット

最後に繰上げ受給して自分で投資で増やすメリットとデメリットを解説しておきます。

年金受給 繰上げすることのメリット

①年金が早く受け取れる=早く亡くなってしまう場合でも年金を受給することができる(例:64才で亡くなる場合は繰上げしておかないと年金はゼロ)

②普通に投資運用できれば生涯にわたって得られる受給額は一番大きい。(上記で比較した通り)

③自分で投資をするので新たな楽しみ、生きがいを手に入れることになる

年金受給 繰上げすることのデメリット

①年金額が減額されその金額が一生続く。しかし今回の示した通り、投資により増やすことができればこのデメリットはなくなる。

②自分で投資をする手間がかかる

③自分で投資をする為、リスクを負うことになる

ポイ活をはじめて4,600円手に入れませんか?

最後に皆様におすすめしたいポイ活の紹介です。

僕は2分間の手間だけで4,600円相当が手に入りました。夫婦でやったら9,200円相当!

以下の記事で解説しているのでお時間ある際に是非やってみてください。

-

-

ポイ活始めたら夫婦で9200円相当もらえた【所要時間2分】

2026/4/4

最後に

老齢年金の受給開始のタイミング、皆様はどのように考えましたか?

この記事によって皆様の老後の資産形成の計画が進むことを願っております。

サイドFIREのリアルは𝕏でも発信しています。

妻との会話を配信する『FIRE夫婦のリアル』、FIRE達成者の仲間と配信する『FIRE達成者のリアル』の番組を視聴頂けると嬉しいです。

𝕏では投資戦略、マイクロ法人設立、ブログでは発信していないサイドFIREの日常を発信しています。

ブログ記事に対しての感想や質問等をもらえたらすごく嬉しいです。是非以下のリンクから遊びに来てください。

ひろの𝕏リンク:Hiro_HASYG

最後まで読んで頂きありがとうございました!